Update zu den GRI-Standards für die Nachhaltigkeitsberichterstattung

GRI-Standards gehören zu den international anerkannten Rahmenwerken für die Nachhaltigkeitsberichterstattung. Das 6. Update wurde Ende 2021 veröffentlicht: Die novellierten Standards treten ab 01.01.2023 in Kraft.

Wichtiges zum Update

Zuallererst: alle Berichte, die im Jahr 2023 geschrieben werden, unterliegen den neuen Standards des GRI 2021. Auch wenn sich die Inhalte auf das Jahr 2021 beziehen, sollte der GRI 2021 angewendet werden, wenn die Referenz zur GRI erwünscht ist. Maßgeblich ist hier das Veröffentlichungsdatum, nicht das zu berichtende Geschäftsjahr.

Bei der Benennung beider Versionen ist zu beachten: Aus den GRI Sustainable Reporting Standards, GRI SRS (2016/18) sind nun GRI Standards (2021) geworden.

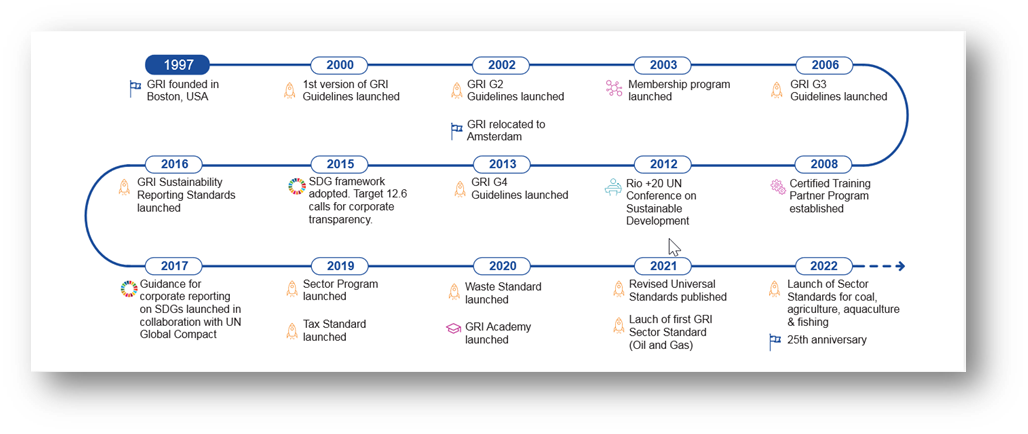

Entwicklung von GRI: von Leitfäden zu weltweiten Standards

Wie groß ist der GAP zwischen den Versionen?

Das 6. GRI-Update sieht auf den ersten Blick anderes und komplizierter aus als die Vorgängerversion GRI SRS. Dafür sind großenteils der revidierte Aufbau der Standards und die begleitenden Texte verantwortlich. Eine genaue Betrachtung ergibt jedoch, dass keine signifikanten inhaltlichen Änderungen vorgenommen wurden.

- Bei der Berichterstattung zum Unternehmensprofil geht es eher um die Umstrukturierung der allgemeinen Angaben: – früher GRI SRS 100-Reihe, nun Universal Standards – als um gravierende Änderungen. Nach wie vor wichtig ist eine transparente Darstellung der berichtenden Organisation: Das Zusammenspiel der Unternehmensteile und Standorte, die Menge an produzierenden Waren und/ oder erbrachten Leistungen, die Gesamtzahl an Mitarbeitenden, aufgeschlüsselt nach Geschlecht und Alter und der Umsatz geben einen ersten Eindruck. Des Weiteren wird die Wertschöpfungskette sowohl bei den nach- als auch den vorgelagerten Ketten ins Spiel gebracht: Die Kategorisierung der Waren und Dienstleistungen nach Branchenzugehörigkeit und geographischer Lage dient als Grundlage für die Risikobewertung. Danach geht es wie gewohnt um interne Strukturen, Anreize zu mehr Nachhaltigkeit im Kerngeschäft und das Festlegen der strategischen Weichen. Zusammengefasst: keine substanziellen Änderungen bei der Darstellung des Unternehmensprofils.

- Wie sieht es mit den Änderungen bezüglich des Inhalts der Berichterstattung aus?

- Das Konzept der Berichterstattung (Key Concepts), das in GRI SRS aus dem Involvieren von Stakeholdern (Stakeholder), dem Ausarbeiten der Wesentlichkeit (Materiality) und der Identifikation der Auswirkungen (Impact) bestand, wird nun um die Risikoabschätzung und Sorgfaltspflicht (Due Diligence) ergänzt, insbesondere in Bezug auf das Einhalten von Menschenrechten und den Klimawandel.

- Ferner wurde mit der 2021 die Definition von Wesentlichen Themen (Materiality) verdeutlicht und ergänzt: Die von Experten in den letzten Jahren entwickelte Methodik der doppelten Wesentlichkeit findet nun auch bei den GRI-Standards ihren obligatorischen Platz. Laut diesem Ansatz handelt es sich bei der Auswahl der relevanten Wesentlichen Themen der unternehmerischen Verantwortung um ein Zusammenspiel zwischen Themen, die einerseits auf den Geschäftsverlauf einwirken (outside-in: Einwirkungen) und Themen, die sich durch die unternehmerischen Tätigkeiten auf Gesellschaft und Umwelt entlang der Wertschöpfungskette auswirken (inside-out: Auswirkungen).

- Das neue Format stellt erhöhte Anforderungen an die Kommunikation des Managementansatzes für jedes der wesentlichen Themen: D.h. eine Veröffentlichung des Nachhaltigkeitsprogramms mit klar definierten Zielen, Maßnahmen, Fristen und dem Stand der Umsetzung gehören nun zum Berichtsbild.

- Änderung in den konkreten Indikatoren und Kennzahlen:

- Die spezifischen Angaben zu den wirtschaftlichen, umweltbezogenen und gesellschaftlichen Indikatoren (in der Version GRI SRS: GRI 100-, 200-, 300-Reihen) bleiben zum Großteil als sog. branchenübergreifende „Topic Standards“ bestehen, wie auch die Nummerierung einzelner Indikatoren. Wie auch bei den GRI SRS, soll bei der Berichterstattung nach den GRI Standards 2021 darauf geachtet werden, ob ein entsprechender Branchenstandard „Sector Standard“ vorliegt (aktuell sind nur wenige veröffentlicht). Diese branchenspezifischen Angaben haben Vorrang vor den brancheübergreifenden Indikatoren der „Topic Standards“.

- Das Novum besteht darin, dass die gut vertraute Tiefe der Berichterstattung „Kern“ und „umfassend“ aus dem Jahr 2016 nun durch die Option „in accordance“ und „in reference“ ersetzt werden.

- Werden alle allgemeinen Angaben (Universal Standards) und die notwendigen Spezifischen (Sector oder Topic Standards) berichtet, spricht man von der Option „in accordance“.

- Sind nicht alle Angaben kommuniziert, wird der Bericht als „in reference“ deklariert.

- Interessanterweise gibt es bei der Definition „notwendige spezifische Angaben“ KEINE Mindestzahl an spezifischen Indikatoren “ im Vergleich zur Version GRI SRS.

Eine Gegenüberstellung der beiden Version haben wir für Sie in einer Präsentation zusammengestellt. Diese finden Sie hier.

GUTcert Unterstützung

Seit vielen Jahren unterstützen wir unsere Kunden bei der Berichterstattung: Wir prüfen diese und führen Workshops durch, um Ihnen zu helfen, wesentliche Themen der Nachhaltigen Entwicklung glaubwürdig und transparent auszuarbeiten.

Ferner bieten wir in der GUTcert Akademie ein Seminar an zum Thema Nachhaltigkeitsmanagement und -bericht in der Praxis.

Der GUTcert Leitfaden Nachhaltigkeitsmanagement und Berichterstattung 2.0 steht für Sie zum kostenfreien Download zur Verfügung.

Ansprechpartnerinnen bei der GUTcert:

Haben Sie Fragen oder Hinweise zum Thema? Wenden Sie sich gerne an Yulia Felker oder Anna Büttgen

Weiterführende Informationen:

- Download GRI-Standards 2021: https://www.globalreporting.org/how-to-use-the-gri-standards/gri-standards-english-language/

- Download GRI-Veröffentlichung 25 Years as the Catalyst for a Sustainable Future: https://www.globalreporting.org/media/b15hggfc/gri-25-years-history.pdf