FAQ zu Carbon Footprint und Klimaneutralität

Kontext

Der Klimawandel wird durch den Treibhauseffekt herbeigeführt: Treibhausgase in der Erdatmosphäre lassen Sonnenwärme zwar in die Atmosphäre eindringen, behindern jedoch deren Abstrahlung zurück in den Weltraum. Viele dieser Gase sind natürliche Bestandteile der Erdatmosphäre. Durch menschliche Tätigkeit ist jedoch die Konzentration einiger Treibhausgase stark angestiegen. CO2 ist dabei das mengenmäßig am meisten durch menschliche Tätigkeiten erzeugte Treibhausgas: 63 % der durch Menschen verursachten Klimaerwärmung wird darauf zurückgeführt.

Die CO2-Konzentration in der Atmosphäre ist heute 40 % höher als zu Beginn der Industrialisierung. Auch andere Treibhausgase werden in geringeren Mengen emittiert, behindern jedoch die Abstrahlung der Sonnenwärme zurück in das Weltall tausendfach wirksamer als CO2. 19 % der vom Menschen verursachten Klimaerwärmung ist auf das Treibhausgas Methan (CH4) zurückzuführen, 6 % auf Distickstoffoxid (N2O). Den Rest machen vor allem fluorierte Gase aus. Die Menge der in der Atmosphäre natürlich vorkommenden Treibhausgase erhöht sich enorm, vor allem durch die Nutzung fossiler Brennstoffe, die Abholzung von Regenwäldern und die Viehzucht.

[05.05.2026]

Steigende Durchschnittstemperaturen und der sich stetig erhöhende Meeresspiegel sind nur zwei der vielfältigen Auswirkungen des Klimawandels. Er führt zu einer veränderten Klimavariabilität – starke kurzfristige Klimaschwankungen und häufigere Extremwetterereignisse wie Starkregen oder Hitzesommer sind die Folge.

Besonders bedrohliche Risiken sind die verringerte Qualität und Quantität von Trinkwasser und Anbaubedingungen für Grundnahrungsmittel. Auch das veränderte bzw. verlängerte Auftreten biologischer Allergene (z. B. Pollen) und das gehäufte Auftreten sogenannter Vektoren (Krankheitsüberträger wie Zecken oder Stechmücken) gibt Anlass zur Sorge. Die Verschiebung der Zeiträume, in denen Pflanzen wachsen, blühen und Früchte tragen hat zudem Einfluss auf die landwirtschaftliche Produktion.

Auch Wirtschaft und Verkehr werden beeinträchtigt: Straßen und Schienen werden von Starkregen unterspült und leiden unter hohen Temperaturen, Binnenwasserstraßen leiden unter Hoch- oder Niedrigwasser. Zudem beziehen viele Kraftwerke ihr Kühlwasser aus Flüssen und speisen es erwärmt wieder ein: Ist das Flusswasser zu warm oder durch Sommerhitze stark dezimiert, müssen Kraftwerke im Notfall abgeschaltet werden.

[05.05.2026]

CO2-Neutralität ist der Gleichgewichtszustand zwischen der Emission von Kohlenstoffdioxid und dessen Aufnahme aus der Atmosphäre in sogenannten Kohlenstoffsenken.

Treibhausneutralität betrachtet neben CO2 zusätzlich alle weiteren Treibhausgase. Das bedeutet, Treibhausgasneutralität ist erreicht, wenn keine Treibhausgase emittiert werden, die über jene hinausgehen, die durch die Natur oder sonstige Senken aufgenommen werden können.

Neben Treibhausgasen spielen jedoch auch weitere Indikatoren für die Erderwärmung eine Rolle, etwa die Verunreinigung von Böden und Gewässern, der Rohstoffverbrauch und der Verlust von Biodiversität. Klimaneutralität ist dementsprechend erst erreicht, wenn alle dieser Auswirkungen auf das Klima neutralisiert sind. Das Einbeziehen aller Umweltauswirkungen ist für den Kampf gegen den Klimawandel unabdingbar, jedoch sehr komplex und für Organisationen praktisch kaum zu machen.

Deshalb liegt, konform zur Klimarahmenkonvention der Vereinten Nationen, der Fokus zunächst auf der Erreichung von Treibhausgasneutralität. Die Ende 2023 veröffentlichte Norm ISO 14068-1:2023-11 nennt diesen Zustand, an dem alle zu diesem Zeitpunkt nicht vermeidbaren Emissionen kompensiert werden, also wenn THG-Emissionen und THG-Entzug sich die Waage halten, „Carbon Neutral“. Da die Norm noch nicht ins Deutsche übersetzt wurde, nennen auch wir es derweil Carbon Neutral.

[05.05.2026]

Bei der Erstellung von Treibhausgasbilanzen (Carbon Footprints) werden, wie der Name schon andeutet, nicht nur Kohlenstoffdioxid, sondern auch weitere klimawirksame Treibhausgase betrachtet. Diese klimarelevanten Gase wurden im Kyoto-Protokoll definiert und jährlich durch das Intergovernmental Panel on Climate Change (IPCC) bewertet.

Neben CO2 werden beispielsweise Gase wie Methan (CH4), das hauptsächlich durch Landwirtschaft und Gasleckagen freigesetzt wird, mit bilanziert. Ebenso dazu gehören verschiedene Kühlmittel, Lachgas (N2O) aus Düngemitteln und der chemischen Industrie sowie Schwefelhexafluorid (SF6), das als Isoliergas in der Hochspannungstechnik Verwendung findet.

All diese zusätzlichen Gase haben einen großenteils deutlich stärkeren Einfluss auf das Klima als CO2. Um die Wirkung der Gase anschaulicher vergleichen zu können, wurde das sogenannte „Global Warming Potential“ (GWP) definiert.

Das GWP von Methan hat, bezogen auf die Wirkung über 100 Jahre, den Wert 28. Das bedeutet, dass die Auswirkung auf das Klima von 1 t Methan genauso schädlich ist wie die von 28 t CO2. Insbesondere teilhalogenierte oder perfluorierte Kohlenwasserstoffe haben oft vierstellige GWP-Werte. Die Skala geht bis zu SF6 mit einem GWP von 23.500.

Um Carbon Footprints vergleichbar darstellen zu können, wird daher die gesamte Menge an Treibhausgasemissionen neben der Aufteilung in die einzelnen Gase auch in sogenannten CO2-Äquivalenten (CO2e) angegeben. Dabei werden Nicht-CO2-Treibhausgase über ihr GWP in CO2e umgerechnet.

Ein Beispiel verdeutlicht dies:

Hätte ein Unternehmen eine Emissionsmenge von jährlich 100 t CO2 und 1 t CH4, betrüge der Carbon Footprint des Unternehmens 128 t CO2e.

[05.05.2026]

Die Verantwortung für den Umweltschutz betrifft alle Branchen. Eine besondere Rolle kommt dabei jedoch emissionsintensiven Branchen zu, wie z. B. der Energieerzeugung oder der Schwerindustrie (Stahl, Aluminium, etc.), zu denen bereits konkrete Maßnahmen im Klimapaket definiert wurden. Ebenfalls im Fokus stehen Unternehmen, deren Produkte direkt an die Endverbraucher geliefert werden (B2C), also etwa Lebensmittel- oder Automobilhersteller sowie die öffentliche Hand. Besonders die Lebensmittelbranche und der Handel kommen am Thema der Treibhausgasbilanzierung und Carbon Neutrality nicht mehr vorbei.

Im Bereich B2B spielt Carbon Neutrality für die Auftragsvergabe eine immer größere Rolle, im Bereich B2C kann sie das öffentliche Image, Absatzzahlen und damit Marktanteile beeinflussen.

[05.05.2026]

Der Carbon Footprint wird über die Menge an CO2e in Tonnen angegeben. Wie kann man sich aber eine Tonne CO2 vorstellen? Hier ein paar Beispiele:

- 9500 km mit einem Auto fahren

- eine durchschnittliche Wohnung für 2 Monate beheizen

- eine Flugreise für eine Person von Brüssel nach Marrakesch (~ 2350 km)

- Die Menge an CO2, die eine Buche in etwa 80 Jahren Wachstum bindet

- Das Volumen eines Würfels aus einer gasförmigen Tonne CO2 hätte unter Normalbedingungen eine Kantenlänge von acht Metern.

[05.05.2026]

Bilanzierung

Treibhausgasquellen werden in Anlehnung an das Greenhouse Gas Protocol (GHG Protocol) in drei sogenannte „Scopes“ (deutsch: Anwendungs-/Geltungsbereich/Bereich) unterteilt. Angewendet werden die Scopes bei der Treibhausgasbilanzierung von Unternehmen (Corporate Carbon Footprints). Bei der Bilanzierung von Produkten betrachtet man die Lebenswegabschnitte.

Scope 1 umfasst alle Treibhausgasemissionen, die direkt im Unternehmen anfallen, also Emissionen aus stationären Quellen (z. B. Heizkessel), Emissionen aus mobilen Quellen (z. B. aus dem unternehmenseigenen Fuhrpark), Emissionen aus Produktionsprozessen des Unternehmens sowie flüchtige Emissionen (insbesondere Kühlmittel).

Scope 2 beinhaltet ausschließlich die indirekten Emissionen, die durch den Bezug von Energie entstehen. Das heißt, hier werden all jene Emissionen berechnet, die anfallen, wenn ein Energieversorger beispielsweise Strom, Erdgas oder Fernwärme für ein Unternehmen bereitstellt.

Im Scope 3 werden die übrigen Emissionen der vor- und nachgelagerten Lieferketten erfasst, die mit der Unternehmenstätigkeit in Zusammenhang stehen. Dies umfasst beispielsweise Emissionen aus bezogenen Waren und Dienstleistungen, Abfallbehandlung, Dienstreisen, Arbeitswegen und der Nutzung eines Produktes. Erzeugt das Unternehmen z. B. Benzin oder Diesel, werden hier die Emissionen erfasst, die beim Kunden durch die Verbrennung dieser Treibstoffe bei der Nutzung anfallen. Das GHG Protocol unterteilt die Scope 3 Emissionen in 15 Kategorien.

[05.05.2026]

Gemäß ISO 14064-1 muss die Organisation die Mengen der direkten Treibhausgase (THG) nach Art des Gases getrennt in Tonnen CO2e (CO2-Äquivalente) angeben. Relevante Gase sind CO2 (Kohlenstoffdioxid), CH4 (Methan), N2O (Lachgas), NF3 (Stickstofftrifluorid), SF6 (Schwefelhexafluorid) und andere angemessene THG-Gruppen wie HFCs (Fluorkohlenwasserstoffe), PFCs (Perfluorierte Kohlenwasserstoffe) usw.

Laut Greenhouse Gas Protocol müssen, unabhängig des Standards, alle zum Zeitpunkt der Erstellung des Unternehmens- oder Produktinventars, vom UNFCCC/Kyoto-Protokoll geforderten Treibhausgase in der Bilanz aufgenommen werden. Derzeitig betrifft das: Kohlendioxid (CO2), Methan (CH4), Distickstoffoxid (N2O), teilhalogenierte Fluorkohlenwasserstoffe (HFC), perfluorierte Kohlenwasserstoffe (PFC), Schwefelhexafluorid (SF6) und Stickstofftrifluorid (NF3). Optional können weitere Treibhausgase angegeben werden, die dann aber außerhalb der Bilanz ausgewiesen werden müssen.

Das CO2e gibt dabei das Treibhausgaspotential an, also mit welchem Faktor ein Treibhausgas im Vergleich zur gleichen Masse CO2 zur globalen Erwärmung beiträgt.

Emissionsfaktoren, die zum Berechnen des Carbon Footprint verwendet werden, stehen ohne und im besten Fall mit „Vorketten“ zur Verfügung. Mit Vorketten bedeutet, dass sie Emissionen aus vor- und nachgelagerten Prozessen enthalten. So beinhaltet etwa der Emissionsfaktor für Diesel ohne Vorkette nur die direkte Emission durch die Verbrennung des Brennstoffs. Der Emissionsfaktor mit Vorkette umfasst zusätzlich Emissionen, die bei der Förderung des Rohstoffs, der Raffination und durch das Bereitstellen entstehen.

[05.05.2026]

Kältemittel werden durch sog. Leckagen freigesetzt und leisten zum Teil auch in geringen Mengen einen deutlichen Beitrag zur globalen Erwärmung.

[17.06.2026]

Scope 3-Emissionen entstehen durch Aktivitäten des Unternehmens entlang der Wertschöpfungskette. Genauer handelt es sich dabei um Emissionen aus Quellen, die nicht im Besitz oder unter der Kontrolle des Unternehmens sind. Im GHG Protocol sind diese Aktivitäten in vor- und nachgelagerte Prozesse unterteilt und umfassen 15 Kategorien.

Vorgelagert:

- bezogene Waren und Dienstleistungen

- Investitionsgüter

- Brennstoff- und energiebezogene Tätigkeiten (nicht Scope 1 oder 2)

- vorgelagerter Transport und Verteilung

- im Betrieb/Prozess anfallende Abfälle

- Geschäftsreisen

- Pendelverkehr

- vorgelagerte geleaste Vermögenswerte

Nachgelagert:

- nachgelagerter Transport und Verteilung

- Verarbeitung der verkauften Produkte

- Verwendung der verkauften Produkte

- End-of-life-Behandlung von verkauften Produkten (Entsorgung/Recycling)

- nachgelagerte geleaste Vermögenswerte

- Konzessionen

- Investitionen

Die Ermittlung direkter Emissionen ist gemäß ISO 14064-1 und GHG Protocol verpflichtend. Indirekte Emissionen sind gemäß ISO 14064-1 zu bewerten und hinsichtlich ihrer Wesentlichkeit zu betrachten. Dabei ist zu beachten, dass die Wesentlichkeitsanalyse nicht dazu dienen darf, relevante Emissionen aus der Bilanz auszuklammern. Gemäß GHG Protocol sind ausschließlich Scope 3-Emissionen optional zu betrachten.

[05.05.2026]

Bei der Auswahl von Emissionsfaktoren (EF) ist einer hierarchischen Priorisierung zu folgen. Wenn möglich sollten immer Primärdaten aus eigener Messung verwendet werden. Ist eine Messung nicht möglich, können EF aus seriösen Datenbanken verwendet werden. Sind in den Datenbanken keine entsprechenden EF zu finden, kann auf Literaturwerte zurückgegriffen werden. Sollte auch hier keine passenden Werte gefunden werden, dürfen plausible Schätzungen zur Berechnung herangezogen werden.

Hier eine Liste seriöser Datenbanken (Auszug):

- GEMIS (gratis, Werte für Energie-, Stoff- und Verkehrssysteme)

- ecoinvent (kostenpflichtig, einer der bekanntesten Dienste)

- ProBas (gratis, mit Lebenszyklusdaten, von UBA und Öko-Institut)

- EFDB (kostenpflichtig, englisch, enthält Emissionsfaktoren des Intergovernmental Panel on Climate Change (IPCC))

- Emission Factor Database (gratis, englisch, aus div. Quellen)

- Greenhouse Gas Protocol (gratis, englisch)

- DBEIS (Ex-DEFRA; gratis, englisch, manche Daten UK-spezifisch).

Bei der Wahl von EF aus Datenbanken muss immer darauf geachtete werden, welche Lebensabschnitte in die Berechnung des EF mit eingeflossen. Dabei wird meist zwischen EF inklusive bzw. exklusive Vorkette unterschieden.

[05.05.2026]

Sollte die eigenständige Berechnung Ihres Carbon Footprint für Sie keine Option sein, gibt es verschiedene Berechnungstools, die Sie dabei unterstützen können:

[05.05.2026]

Für die Bilanzierung der bezogenen elektrischen Energie können die Treibhausgasemissionen nach dem sogenannten standort- (location based) und marktbasierten (market based) Ansatz berechnet werden.

1. marktbasierte Methode:

In diesem Ansatz werden die Emissionen von den Stromerzeugern berücksichtigt, bei denen der Berichterstattende vertraglich Strom bezieht. Dies umfasst auch Stromeigenschaften von vertraglich geregelten Mitteln, wie beispielsweise Herkunftsnachweise, die durch den Erzeuger oder den Berichterstattenden selbst erworben werden.

2. standortbasierte Methode:

In diesem Ansatz wird die Emissionsmenge beschrieben, die die Emissionen des regionalen Netzes und entsprechende Stromerzeuger am besten widerspiegeln. Für Unternehmen im deutschen Raum empfehlen wir hier, die Werte des Umweltbundesamtes zu verwenden.

Im Rahmen der Bilanzierung von Treibhausgasemissionen von Unternehmen müssen, soweit marktbasierte Emissionsfaktoren vorhanden sind, immer nach beiden Ansätzen Werte berechnet und separat dokumentiert werden. Für die Bilanzierung von produktbezogenen Fußabdrücken, ist primär der marktbasierte Ansatz zu wählen, sind diese nicht vorhanden, können Emissionsfaktoren nach dem standortbasierten Ansatz gewählt werden. Die gleichen Anforderungen gelten für die Bilanzierung der anderen Scope-2-Kategorien wie Bezug von Dampf, Fernwärme, Fernkälte und weitere Energieträger.

[05.05.2026]

Ein Emissionsfaktor für Strom soll die Emissionen durch den Stromverbrauch widerspiegeln. Die bilanzierten Emissionen des verbrauchten Stroms sind dabei nicht zwangsläufig dieselben wie diejenigen, die bei der Produktion entstehen. Nach § 42 EnWG hat jeder Stromlieferant eine sog. Stromkennzeichnungspflicht. Hiernach muss auch die Umweltbelastung in g CO2/kWh ausgewiesen werden. Die Verwendung dieser Daten entspräche dem marktbasierten Ansatz. Der „Residualmix“ bereinigt den Produktionsmix derart, dass die Emissionen importierter und exportierter Strommengen in die Bilanz mit einfließen und somit die Herkunftsnachweise berücksichtigt werden. Weitere Informationen zum Residualmix finden Sie bei der association of issuing bodies (AIB).

[05.05.2026]

Um Emissionen aus geleasten Assets richtig zuordnen zu können, ist es zunächst nötig, den Konsolidierungsansatz der Organisation zu definieren und die Art des Leasings zuzuordnen. Beim Leasing lassen sich zwei Kategorien unterscheiden.

1. Finanz/Kapital-Leasing:

Diese Art des Leasings überträgt dem Leasingnehmer alle mit dem Eigentum an dem Vermögenswert verbundenen Risiken und Vorteile. Vermögenswerte, die im Rahmen eines Finanzierungsleasings geleast werden, gelten in der Finanzbuchhaltung als hundertprozentiges Eigentum und werden als solche in der Bilanz ausgewiesen.

2. Operatives Leasing:

Diese Art von Leasing ermöglicht es dem Leasingnehmer, einen Vermögenswert, wie ein Gebäude oder ein Fahrzeug zu betreiben. Dem Leasingnehmer werden jedoch keine der Risiken oder Vorteile übertragen, die mit dem Besitz des Vermögenswertes zusammengehören. Jedes Leasing, das kein finanzielles oder Kapital-Leasing ist, ist ein operatives Leasing. Beispiel sind hier insbesondere geleaste Fahrzeuge.

Je nach Konsolidierungsansatz müssen die Emissionen dann entsprechend Scope 1, 2 oder 3 zugeordnet werden. Es ergeben sich vier Fälle:

A. Konsolidierungsansatz „finanzielle Kontrolle oder Equity-Share-Ansatz und finanzielles Leasing“:

In diesem Falle werden die geleasten Assets wie eigene Kapitalgüter behandelt. Direkte Emissionen aus dem Betrieb werden in Scope 1, energiebezogene Emissionen in Scope 2 bilanziert.

B. Konsolidierungsansatz „finanzielle Kontrolle oder Equity-Share Ansatz und operatives Leasing“:

Es besteht keine finanzielle Kontrolle oder keine Eigentümerschaft des geleasten Assets. Direkte und energiebezogene indirekte Emissionen aus dem Betrieb sind komplett in Scope 3 zu bilanzieren.

C. Konsolidierungsansatz „operative Kontrolle und finanzielles Leasing“:

Da geleaste Güter bei finanziellem Leasing wie eigene Kapitalgüter zu behandeln sind und damit unter operative Kontrolle fallen, werden direkte Emissionen aus dem Betrieb in Scope 1, energiebezogene Emissionen in Scope 2 bilanziert.

D. Konsolidierungsansatz „operative Kontrolle und operatives Leasing“:

Der Leasingnehmer hat die operative Kontrolle über das Gut, daher fallen direkte Emissionen aus dem Betrieb unter Scope 1, energiebezogene Emissionen in Scope 2.

Zur Originalquelle der Antwort.

[05.05.2026]

Sowohl im Rahmen der Bilanzierung eines Corporate Carbon Footprints als auch eines Product Carbon Footprints ist die Anrechnung von Kompensationszertifikaten unabhängig von der zugrunde liegenden Norm nicht zugelassen.

Im Gegensatz dazu sieht die ISO 14068-1 die Kompensation durch Zertifikate aus Klimaschutzprojekten zur Erreichung von Carbon Neutrality vor. Gemäß dieser Norm müssen unverminderte und restliche Emissionen durch Zertifikate kompensiert werden.

Verlässliche Kompensationen sind nach Berichten über Betrug und Missbrauch im Zusammenhang mit Emissionsbilanzen ein ernsthaftes Thema geworden. Daher ist es von entscheidender Bedeutung, sicherzustellen, dass die Kompensation tatsächlich den gewünschten Umweltnutzen erbringt. Die Verwendung von minderwertigen Kompensationszertifikaten kann auch deutlichen Einfluss auf die Reputation haben (Greenwashing). Um die Kompensationsqualität zu bewerten, wurden verschiedene Standards entwickelt. Auf der Seite des Umweltbundesamtes gibt es zu diesem Thema einen ausführlichen Ratgeber.

[05.05.2026]

„Unabated greenhouse gas emissions“: Emissionen, die noch nicht durch geeignete Reduktionsmaßnahmen im Rahmen des Carbon Neutrality Management Plan reduziert wurden.

„Residual greenhouse gas emissions“: Emissionen, die nach Umsetzung aller technologisch und wirtschaftlich machbaren Maßnahmen verbleiben.

Aufgrund technologischer Entwicklungen und veränderter wirtschaftlicher Rahmen¬bedingungen werden Emissionen, die heute noch als „residual emissions“ bewertet werden, in Zukunft als „unabated emissions“ gelten.

[01.07.2026]

Verifizierung

Corporate Carbon Footprint

- DIN EN ISO 14064-1: Spezifikation mit Anleitung zur quantitativen Bestimmung und Berichterstattung von Treibhausgasemissionen und Entzug von Treibhausgasen auf Organisationsebene

- Greenhouse Gas Protocol: A Corporate Accounting and Reporting Standard

Product Carbon Footprint

- ISO 14067: Carbon Footprint von Produkten – Anforderungen an und Leitlinien für Quantifizierung

- Greenhouse Gas Protocol: Product Life Cycle Accounting and Reporting Standard

Projekt Footprint

ISO 14064-2: Greenhouse gases - Part 2: Specification with guidance at the project level for quantification, monitoring and reporting of greenhouse gas emission reductions or removal enhancements

Carbon Neutrality

Die ISO 14068-1 wurde Ende 2023 veröffentlicht. Die GUTcert bietet diese Prüfung an, um Ihnen Carbon Neutrality zu bescheinigen.

[05.05.2026]

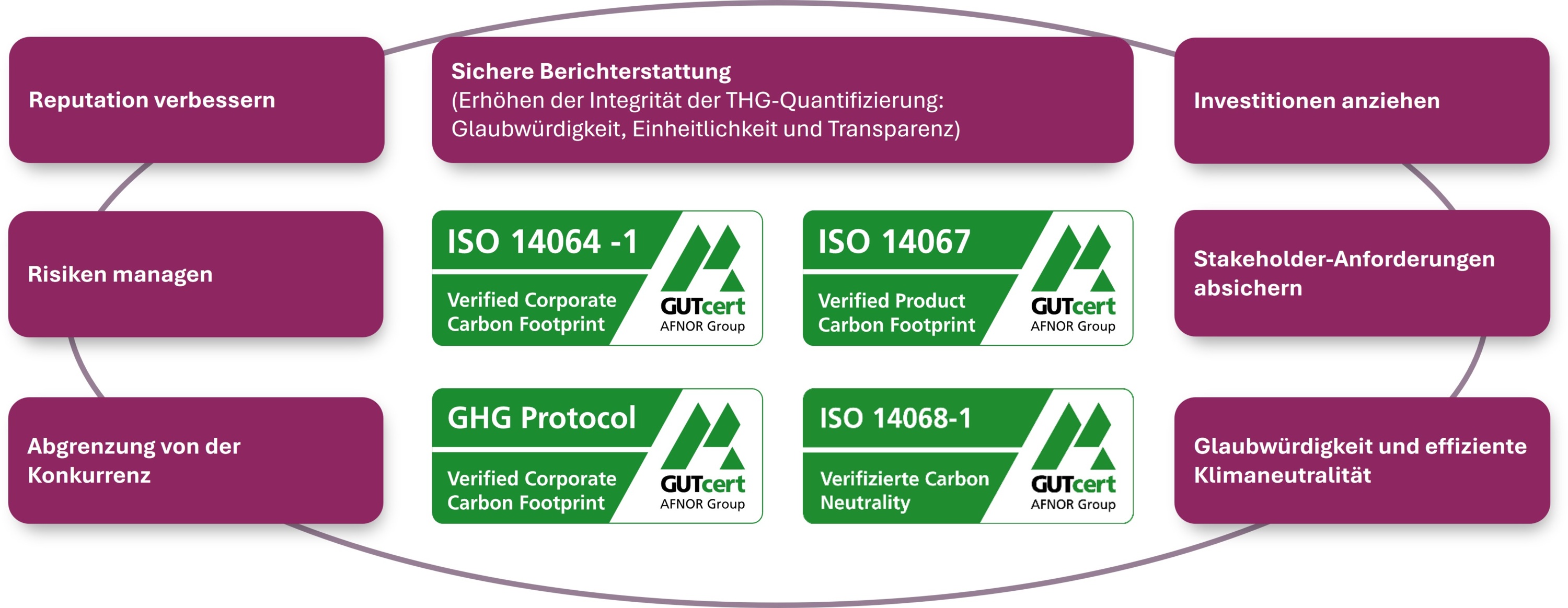

Die derzeit verifizierbaren Normen sind international anerkannte Standardprotokolle, nach denen ein Carbon Footprint oder eine Klimaneutralitätsstrategie entwickelt werden kann. Ist Ihre Organisation einmal nach einer entsprechenden Norm verifiziert, ist für jeden frei ersichtlich und offen nachvollziehbar, wie und nach welchen Kriterien Ihr Carbon Footprint oder die Klimastrategie angefertigt wurde. Erkenntnisse aus dem Carbon Footprint können transparent und einfach nach außen kommuniziert werden.

[05.05.2026]

Seit Ende 2023 können Produkte oder ganze Organisationen auf Grundlage der ISO 14068-1 als Carbon Neutral verifiziert werden. Neben einer Verpflichtungserklärung der Leitungsebene, muss zunächst der Anwendungsgegenstand der Prüfung und seine Bilanzgrenzen bestimmt werden. Im nächsten Schritt erstellen Sie je nach Anwendungsbereich die Treibhausgasbilanz nach ISO 14064-1 oder ISO 14067 auf. Aber auch andere Standards wie die des Greenhouse Gas Protocols können dafür herangezogen werden, sofern sie konsistent zu den ISO-Normen sind.

Im nächsten Schritt erstellen und implementieren Sie einen Carbon Neutrality-Managementplan, in dem Sie Ziele und Maßnahmen für die Reduktion und Kompensation von Treibhausgasen festhalten. Dabei ist stets die vorgegebene Hierarchie zu beachten: Emissionsreduktion, Entzug von Emissionen innerhalb der Bilanzgrenzen, Kompensation – das ist keine Option, sondern eine Verpflichtung. Erst wenn alle zumutbaren Maßnahmen zur Emissionsreduktion und -entzug ausgeschöpft sind, können die verbleibenden Emissionen durch Kompensationszertifikate ausgeglichen werden.

Abschließend muss für jeden Berichtszeitraum ein Carbon Neutrality Report öffentlich zugänglich gemacht werden, in dem Informationen zur Reduktion, dem Entzug innerhalb der Bilanzgrenzen und der Kompensation stehen. Erst nachdem alle zuvor genannten Voraussetzungen erfüllt sind, darf der Carbon Neutrality Claim verwendet werden.

[05.05.2026]

Die Kompensation von Emissionen durch den Kauf und die Stilllegung von Zertifikaten ist durch die ISO-14068-1 vorgesehen und bis zur letzten Phase des Reduktionspfades erforderlich. Um die Integrität zu gewährleisten, stellt die Norm hohe Anforderungen an die Zertifikate.

a) Zertifikate müssen über tatsächliche Reduktion oder erhöhte Entnahme von Emissionen ausgestellt werden

b) Die Zusätzlichkeit der Einsparungen durch das THG-Projekt muss durch eine solide Bewertung nachgewiesen werden und über gesetzliche Anforderungen hinausgehen

c) Einsparungen müssen, in Übereinstimmung mit anerkannten Methodiken zur Berechnung von Emissionsgutschriften messbar sein

d) Die Permanenz der Einsparungen muss sichergestellt werden. Durch geeignete Sicherheitsvorkehrungen soll das Risiko einer Umkehrung minimiert werden und sichergestellt werden, dass im Falle einer Umkehrung ein Mechanismus vorhanden ist, der garantiert, dass ein gleichwertiger Abbau geliefert wird

e) Die Kompensationszertifikate müssen durch eine unabhängige Stelle zertifiziert sein

f) Das Vintage der genutzten Zertifikate darf zum Zeitpunkt des Beginns des Berichtszeitraums der Carbon Neutrality nicht älter als fünf Jahre sein. Zusätzlich müssen die genutzten Zertifikate spätestens 12 Monate nach dem Berichtszeitraum stillgelegt werden.

g) Die Doppelzählung von eingesparten Emissionen muss zwingend ausgeschlossen werden. Dies betrifft die Doppelzählung durch zwei Organisationen aber auch durch eine Organisation und eine nationale Regierung. Letzteres kann durch sogenannte „corresponding adjustments“ (Pariser Abkomme: 2015, Artikel 6, Absatz 4) sichergestellt werden.

[05.05.2026]

Kommunikation

Ein Carbon Footprint dient als Management-Tool für die Umsetzung von CO2- und Kostenreduktionsplänen und zum Entwickeln sowie zur Entwicklung einer klaren Klimastrategie. Die Treibhausgasbilanz bildet somit die Grundlage für ein Unternehmen, einen Beitrag zur Minderung der Klimakrise zu leisten.

Die externe Verifizierung der THG-Bilanz sichert die Berichterstattung ab, verbessert die Reputation und dient als Nachweis für die Glaubwürdigkeit Ihrer Klimaneutralität.

[05.05.2026]

Das derzeitige Primärziel von Carbon Footprints ist es, Einsparpotentiale aufzudecken. Zusätzlich soll es Ihrer Organisation ermöglicht werden, einen Reduktionsplan zu entwickeln und den Reduktionsverlauf nach internationalen Standards zu dokumentieren und kommunizieren.

Optional oder bei Entwickeln einer Klimaneutralitätsstrategie können Emissionen entsprechend kompensiert werden.

Vom Vergleich zwischen Produkten wird nach jetzigem Stand der Normen abgeraten. Die Vorschriften zur Datenerhebung erlauben das Verwenden von Primär- und Sekundärdaten, je nachdem, ob die direkte Emissionsmessung technisch machbar und preislich angemessen ist. Durch die unterschiedliche Datenbasis kann es daher entsprechend der Erfassungsmethode zu erheblichen Abweichungen beim Erstellen eines Carbon Footprint für ein und dieselbe Bezugseinheit kommen.

Insbesondere bei der Treibhausgasbilanzierung von Produkten raten wir derzeit dringlichst von einer vergleichenden Kommunikation der Ergebnisse ab. In der Product Carbon Footprint Norm ISO 14067 werden deutliche und strenge Anforderungen an vergleichende Aussagen gestellt (ISO 14025 als Grundlage für umweltbezogene Produktdeklarationen). Ist nicht sicherzustellen, dass genau die gleichen Bilanzgrenzen und Datengrundlagen verwendet wurden, darf keine vergleichende Kommunikation getätigt werden.

[05.05.2026]

Ein Carbon Handprint berechnet die positiven Treibhausgasauswirkungen, die durch eine aktive Verbesserung gegenüber einem bestimmten Ausgangswert erreicht wurden. Dies kann etwa durch eine Verbesserung der Leistung eines Kunden erreicht werden.

Das Konzept kann für Marketing- und Kommunikationszwecke verwendet werden – Sie können zu Ihrer letzten Verbesserung kommunizieren oder die Klimavorteile Ihrer Produkte und Dienstleistungen hervorheben.

[05.05.2026]