CSRD tritt bald in Kraft – erstes Indikatoren-Set veröffentlicht

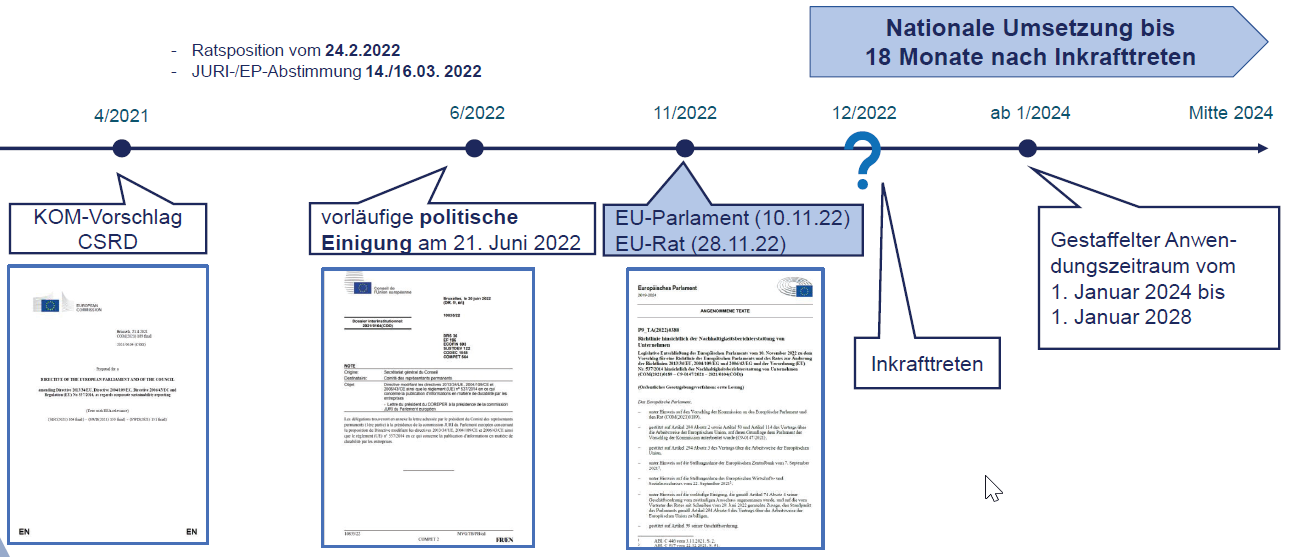

Die CSRD nimmt Gestalt an: Formell durch das EU-Parlament verabschiedet wird sie Der Rat der EU voraussichtlich am 28.11.2022 annehmen. Und das erste Set der zu berichtenden Indikatoren wurde bereits im Entwurf veröffentlicht.

Nun ist die formelle Verabschiedung von der CSRD fast durch. Vieles wurde aus der Version vom 22. Juni 2022 übernommen (siehe GUTcert Artikel vom 20. September 2022), einiges wurde geändert und konkretisiert.

Was wurde verhandelt?

Die Prüfpflicht für die CSRD-relevanten Inhalte stand schon früher fest. Einer der wesentlichen Streitpunkte des letzten Jahres war aber die Zulassung von Institutionen für das Prüfen der Unternehmensinformationen: Dürfen ausschließlich Wirtschaftsprüfer prüfen oder auch Zertifizierungsstellen und Umweltgutachter?

In der finalen Version wurde diese Entscheidung an die Länder deligiert. Wie das Landesrecht in Deutschland umgesetzt wird, steht noch aus. Die Konsultationen auf Landesebene laufen bereits auf hohen Touren und zumindest aus Brüssel wurde bisher kein Ausschluss vorgegeben. Wir hoffen, unsere Kunden bei der Prüfung der CSRD-pflichtigen Informationen künftig unterstützen zu können!

Konkrete Inhalte und Kennzahlen zur Berichterstattung werden demnächst als Entwürfe an die EU-Kommission übergeben

Das Sustainability Board der Europäischen Beratergruppe für Rechnungslegung (EFRAG) als Herausgeber der Indikatoren, hat am 15.11.22 das erste Set an Entwürfen zu den geplanten EU-Standards für die CSR-Berichterstattung (European Sustainability Reporting Standards – ESRS) verabschiedet.

Die insgesamt zwölf Entwürfe sollen – unter dem Vorbehalt redaktioneller Änderungen – in Kürze an die EU-Kommission übermittelt werden. Diese wird die Standardentwürfe in delegierte Rechtsakte überführen. Unsere Analyse werden wir Ihnen nach der finalen Verabschiedung der Indikatoren durch die EU-Kommission zur Verfügung stellen.

Das zweite, abschließende Set soll im Sommer 2023 verabschiedet werden. Damit werden die CSRD-Berichtsinhalte vollumfänglich definiert und die Übergangsfrist von 2024 bis 2028 beginnt.

Die Mitteilung des EU-Parlaments finden Sie unter:

Die Entwürfe zum 1. Set finden Sie unter:

https://efrag.org/Meetings/2211141505388508/EFRAG-SRB-Meeting-15-November-

Ansprechpersonen bei der GUTcert

Haben Sie Fragen oder Hinweise zum Thema? Wenden Sie sich gerne an Yulia Felker oder Anna Büttgen.