Anforderungen der European Sustainability Reporting Standards (ESRS)– wirklich neu?

Was und wie soll berichtet werden? Überblick über die allgemeinen Anforderungen der neuen Standards im Vergleich zu der bereits etablierten Nachhaltigkeitsberichterstattung nach GRI (Global Reporting Initiative).

Das erste Set an Entwürfen zu den geplanten EU-Standards für die europäische CSR-Berichterstattung (CSRD) – European Sustainability Reporting Standards (ESRS) – wurde bereits im November veröffentlicht. Details zum organisatorischen Rahmen der CSRD-Berichterstattung lesen Sie im NL-Artikel vom September 2022.

Nun stellt sich die Frage, wie groß die Lücke zwischen vertrauten Prinzipien und Inhalten der GRI-Berichterstattung und denen der ESRS ist. Wir werden Schritt für Schritt die einzelnen Standards analysieren und unsere Kommentare für Sie publizieren.

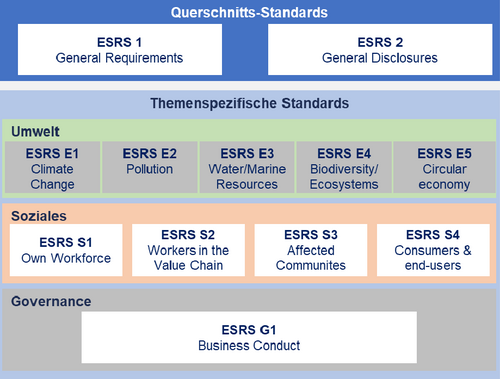

Die nun von der EU-Kommission zur Freigabe vorgelegen Kompromiss-Entwürfe haben folgende Struktur:

Im ersten Beitrag betrachten wir die Querschnittsstandards ESRS 1 & 2

Die Querschnitts-Standards ESRS1 und ESRS2 definieren die allgemeinen Anforderungen an einen Nachhaltigkeitsbericht, während in den themenspezifischen Standards Berichtsanforderungen der spezifischen Nachhaltigkeitsthemen beschrieben werden.

Qualitätsstandards der Berichterstattung

Die ESRS setzt als Qualitätsstandards für Berichterstattung folgende Kriterien fest: Relevanz, getreue Darstellung, Verständlichkeit, Vergleichbarkeit und Überprüfbarkeit der Aussagen. Diese Kriterien gleichen denen der GRI.

Wer berichtet bei den komplexen Unternehmensstrukturen?

Die zum Bericht verpflichtenden Kriterien ändern sich nicht wesentlich. Im Allgemeinen gilt, das das zum Konzernabschluss verpflichtete Unternehmen die geforderten Abschlüsse und den Nachhaltigkeitsbericht für sich und jegliche Tochtergesellschaften anfertigt.

- Wenn assoziierte Unternehmen oder Joint Ventures in der Wertschöpfungskette des Unternehmens vorhanden sind, muss das berichtende Unternehmen Informationen über diese Unternehmen aufnehmen. Dies muss im gleichen Maße geschehen wie für andere Geschäftsbeziehungen in der Wertschöpfungskette.

- Bei der Bestimmung der Wirkungskennzahl wird sich dabei nicht auf den Anteil am Eigenkapital beschränkt, es werden auch die Auswirkungen, die durch die Geschäftsbeziehungen direkt mit den Produkten und Dienstleistungen des Unternehmens verbunden sind, in Betracht gezogen.

- Wenn das Unternehmen auf konsolidierter Ebene berichtet, nimmt es seine Bewertung der wesentlichen Auswirkungen, Risiken und Chancen für die gesamte konsolidierte Gruppe vor. Dies geschieht unabhängig von der rechtlichen Struktur der Gruppe.

Bestimmung der Inhalte für die Berichterstattung – Wesentlichkeit

Die Bestimmung der spezifischen Berichtsinhalte fußt auf dem Prinzip der unternehmerischen Sorgfaltspflichten (Due Diligence), das bereits bei der GRI angewendet wird. Bei der Nachhaltigkeitsprüfung handelt es sich um ein Verfahren, mit dem Unternehmen tatsächliche und potenzielle negative Auswirkungen auf die Umwelt und die Menschen, die mit ihrer Tätigkeit verbunden sind, ermitteln, verhindern, abmildern und Rechenschaft darüber ablegen, wie sie damit umgehen.

Den Kern der Berichterstattung bilden die für das Unternehmen relevanten wesentlichen Themen. Diese werden bei den ESRS nach der Methodik der doppelten Wesentlichkeit (double materiality) definiert.

Die neuen Standards präzisieren die Methodik der GRI und beschreiben die doppelte Wesentlichkeit als Schnittstelle zwischen der Nachhaltigkeitsrelevanz (inside-out) und der finanziellen Relevanz (outside-in).

- Unter der finanziellen Relevanz wird jedoch in der ESRS nicht das Schadensausmaß der konventionellen Finanzberichterstattung verstanden, sondern die unternehmerische Relevanz im Sinne der finanziellen Risiken und Chancen für das Geschäft durch die Einwirkungen von außen (outside-in).

Wesentlichkeit bei komplexen Unternehmensstrukturen

Bei komplexen und international tätigen Unternehmen muss entschieden werden, ob und wie die wesentlichen Themen, Risiken und Chancen sinnvoll runtergebrochen und separat dargestellt werden können (disaggregation):

- Werden Daten aus verschiedenen Ebenen oder von mehreren Standorten innerhalb einer Ebene aggregiert, so stellt das Unternehmen sicher, dass diese Aggregation nicht dazu führt, dass die Spezifität und der Kontext, die für die Interpretation der Informationen erforderlich sind, verloren gehen. Das Unternehmen darf keine wesentlichen Posten aggregieren, die sich nach ihrer Art unterscheiden.

- Legt das Unternehmen nach Sektoren aufgeschlüsselte Informationen vor, so übernimmt es die ESRS-Sektorenklassifikation.

Die Wertschöpfungskette und das Bestimmen der Wesentlichkeit

Beim Bestimmen der wesentlichen Aspekte in den Nachhaltigkeitserklärungen werden nicht nur die Themen berücksichtigt, auf die das Unternehmen einen direkten Einfluss innerhalb der Wertschöpfungskette ausübt, sondern auch jene, die sowohl bei vor- als auch bei nachgelagerten Stufen der Geschäftsbeziehungen nachhaltigkeitsrelevant sind. Dies trifft auch zu, wenn es nur einen indirekten Einfluss seitens des zu berichtenden Unternehmens bedeutet und bspw. Menschenrechte in der Lieferkette betrifft. Auch hier werden die Erfahrungen aus der GRI-Berichterstattung anwendbar sein.

Managementansatz

Für jedes der wesentlichen Themen muss das Unternehmen seine Strategie (Policy), Ziele (Targets), Kennzahlen (metrics), sowie Maßnahmen (actions) festlegen und den Fortschritt darstellen.

Wurde der Managementansatz noch nicht vollständig implementiert, sollen die Fristen berichtet werden, innerhalb derer die Umsetzung geplant ist.

Während sich der Bericht nach GRI primär auf die kurzfristige Perspektive bezieht, wird nach ESRS auch die mittelfristige und langfristige Perspektive stärker gefordert. Als kurzfristig wird all das beschrieben, was in dem jeweiligen Berichtsjahr anfällt. Darüber hinausreichende Ereignisse bezeichnet man als mittel- (bis 5 Jahre nach Berichterstattung) und langfristige Ereignisse (über 5 Jahre nach Berichterstattung).

Sollten mittel- oder langfristige Ziele gesetzt werden, müssen Zwischenziele definiert und abgerechnet werden, sodass ein jährlicher Fortschritt erkennbar wird.

FAZIT: Die Allgemeinen Anforderungen der ESRS 1&2 greifen großteils auf die etablierten Erfahrungen der nach GRI berichtenden Unternehmen zurück. Die Neuerung liegt hier eher in der Präzisierung der allgemeinen Anforderungen, Kriterien und Methodiken.

Weiterführende Informationen:

DRSC Briefing Paper: European Sustainability Reporting Standards (ESRS)

Die Entwürfe zum 1. Set

Fragen zum Thema Nachhaltigkeitsberichterstattung beantworten Ihnen gerne Yulia Felker oder Anna Büttgen